法国法律咨询:有关赠予税

问:时光荏苒,掐指一算,我来法已三十载,年龄也已近不惑之年。我想提前把一些房屋和财产赠给我的三个子女和一些亲属。请问法国在这方面有哪些规定?如何计税?有什么优惠措施?

答:赠送资产在法律上叫“赠予”。税基(计税的基数)由赠予财产的净值构成。自2005年以来,下列债务可从税基中抵扣:

1. 赠予文书中注明由受赠者支付的债务。

2.用于个体企业(entreprise individuelle)经营的资产 。

3. 其他债权人的债务。

• 不动产有以下几种赠予方式:

- 完全赠予(Donation en pleine propriété),资产价值根据赠予日期的价值确定。

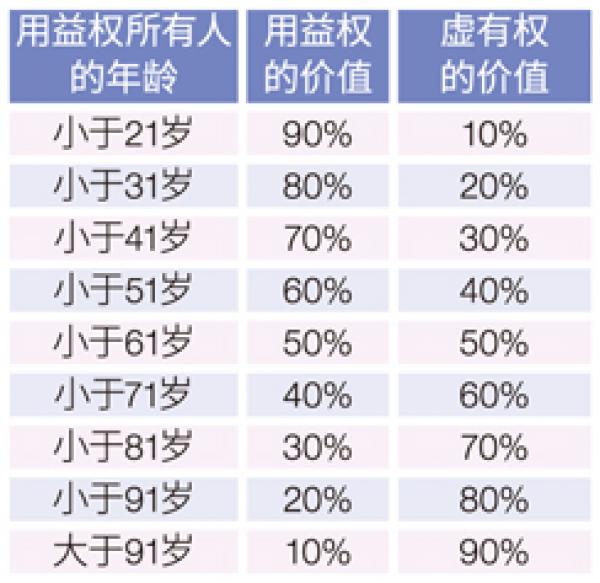

-仅赠予虚有产权(Nue-propriété)或用益权(Usufruit)。在此情况下,两者的价值评估方式(如图一)。

图一

设立期限的用益权按每10年相当于物业价值的23%计算。

• 根据赠予人和受赠人的血缘和法律关系,2010年1月的免税额如下:

- 父母与子女间为156,974欧元。

-在祖父母和孙子女之间为31,395欧元。

- 在夫妻之间为79,533 欧元。

- 在签订互助同居合同者之间为79,533 欧元。但第二年末前终止共同生活者不能享受免税。

- 在兄弟姐妹之间为15,697欧元(赠予和继承税均如此)。

• 年满50岁或因残疾无法工作者以及在最后5年和死者在一起生活的兄弟姐妹可享受156,974 欧元的免税额。

- 姑表亲属之间的免税额为7,849欧元。

- 曾祖父母和曾孙之间为5,232欧元。

- 残疾者或不满18岁接受正常职业培训者为156,974欧元。

• 自2007年8月22日,孙子女或曾孙子女,或姑表卑亲属及其代位继承的子女可享受31,395欧元的免税赠予。如受赠人系姑表卑亲属,受赠人应已成年。赠予者应小于65岁。如果受赠人系孙子女或赠孙子女,赠予人应大于80岁。而且仅限一次。

• 自2006年,赠予人可向以上受赠人免税赠予3万欧元用于创办企业。

• 超过免税部分,根据以下方式确定税率:

- 直系亲属(如图二)。

图二

- 配偶或互助合同签署者之间的赠予税(如图三)。

图三

新桥律师事务所

地址:1 Place Boieldieu 75002 Paris

地铁:8号或9号线Richelieu-Drouot

电话:01 42 96 42 71/ 06 15 13 03 00

电邮:qiao.xqavocats@gmail.com